Was sind Zinsen?

Zinsen begleiten uns Tag für Tag, auch wenn wir uns dessen gar nicht bewusst sind. Sie erscheinen uns als etwas Alltägliches, das vor allem in wirtschaftlich bewegten bis turbulenten Zeiten gerne diskutiert wird: Fällt der Zins oder steigt er? Das sind Fragen, mit denen sich Anleger, Investoren, Kreditnehmer, Spekulanten, Bankangestellte, Top-Manager und ganz normale Verbraucher immer wieder und aus den verschiedensten Gründen heraus stellen. Im folgenden Artikel sollen daher grundlegende Fragen beantwortet werden: Was genau ist der Zins, woher kommt er, wie wird er berechnet und welche Arten von Zinssätzen gibt es?

Bedeutung und Berechnung von Zinsen und Zinssatz

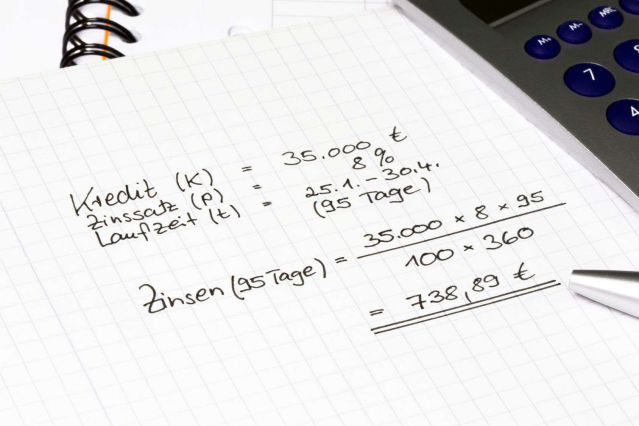

In der deutschen Sprache wird der Begriff der Zinsen mehrdeutig verwendet. Er kann sich sowohl auf den prozentualen Zinssatz als auch auf den mit diesem in Zusammenhang stehenden Zinsbetrag beziehen. Der Zinsbetrag kann wiederum in Form einer Gutschrift bei Einlagen oder als zu entrichtender Betrag im Falle eines Onlinekredites in Erscheinung treten. Im Folgenden wird zwischen dem in Prozent angegebenen Zinssatz und dem in Euro angegebenen Zinsbetrag unterschieden. Um die Höhe einer Zinszahlung berechnen zu können, sind mindestens drei Komponenten erforderlich:

1. Der zu verzinsende Nominalbetrag bzw. das zu verzinsende Kapital (K), bei dem es sich beispielsweise um eine Einlage oder einen Kreditbetrag handeln kann.

2. Die Laufzeit (t) des Geschäfts bzw. des Vertrages, welche meist in Monaten oder Jahren angegeben wird.

3. Der nominale Zinssatz (p) in Prozent p.a. („per annum“, pro Jahr). In der unten verwendeten allgemeinen Zinsformel wird der Zinssatz als Dezimalzahl dargestellt (im Beispiel also 0,05 statt 5 %).

Gemäß der deutschen kaufmännischen Zinsmethode wird davon ausgegangen, dass ein Monat stets 30 Tage und ein Jahr 360 Tage dauert. Darüber hinaus gibt es natürlich auch noch Methoden, bei denen die Dauer eines Monats exakt auf einen Wert zwischen 28 und 31 Tagen festgelegt wird. Gleiches gilt für die Anzahl der Tage pro Jahr (365 oder 366).

Zinstheorien – woher kommt eigentlich der Zins?

Schon viele Gelehrte aus dem Bereich der Wirtschaftswissenschaften haben sich den Kopf darüber zerbrochen, woher der Zins eigentlich kommt, wie er im Grunde entstehen kann oder wie es das Geld schafft, sich aus sich selbst heraus zu vermehren.

Eine der bekanntesten Zinstheorien stammt vom Briten John Maynard Keynes (1883-1946), der zu den wichtigsten Ökonomen des 20. Jahrhunderts zählt und dessen Einfluss auf politische wie ökonomische Ideen bis heute besteht. Keynes Theorie wird als Liquiditätspräferenztheorie bezeichnet. Hinter dem Wortungetüm steht der vergleichsweise einfache Gedanke, dass die Menschen den Besitz von Geld dem der Ware in aller Regel vorziehen. Wer Geld besitzt, der besitzt Liquidität, ist liquide oder – umgangssprachlich – flüssig. Wer Geld aus der Hand gibt, verzichtet somit auf Liquidität. Dieser Verzicht wird wiederum durch den Zins belohnt. Der Zins ist damit der Preis dafür, dass man selbst über das verliehene Geld über einen bestimmten Zeitraum hinweg nicht verfügen kann. Der Empfänger des Geldes, üblicherweise als Kreditnehmer bezeichnet, ist bereit dazu, für die erworbene Liquidität zu zahlen – in Form des Zinses.

Die allgemeine Zinsformel lautet wie folgt:

Zinsen (Z) = Kapital (K) * Zinssatz (p) * (Tage(t)/360)

Beispielrechnung: Ein Anleger möchte 2.000 Euro für 4 Monate (120 Tage) auf einem Tagesgeldkonto unterbringen. Dort werden ihm 2,5 Prozent an Zinsen gewährt. Die Zinsen lassen sich dann wie folgt berechnen:

Zinsen (Z) = 2.000 EUR (K) * 0,025 (p) * (120(t)/360)

Zinsen (Z) = 16,67 EUR

Nach 4 Monaten erhält der Anleger also einen Gesamtbetrag von 2016,67 Euro gutgeschrieben.

Beträgt die Anlagedauer genau ein Jahr, kann der letzte Term der obigen Gleichung auch weggelassen werden, da 360/360 genau 1 ergibt und eine Multiplikation damit das Ergebnis nicht verändert.

Zins und Zinseszins

Angenommen, ein Sparer überlässt der Bank sein Kapital über mehrere Perioden hinweg. Das bedeutet, dass auch mehrmals Zinsen gezahlt werden. Mit der oben dargestellten Zinsformel lassen sich die Zinsen einer Periode berechnen. Nun könnte man die Zinsen zwar auch einfach addieren, was voraussetzen würde, dass der Sparer diese nach jeder Periode abhebt. Das tun in der Realität die wenigsten, denn in der Regel bleiben diese auf dem Konto und werden in der nächsten Periode mit verzinst. Und wenn bereits gutgeschriebene Zinsen mit verzinst werden, spricht man vom Zinseszins. Das Einbehalten von Gewinnen oder Erträgen wird auch als Thesaurierung bezeichnet.

Mit der Zeit erhöht sich also das zu verzinsende Kapital, da die Zinserträge nicht ausgezahlt werden. Nach Ablauf einer bestimmten Anlageperiode wird dann der Gesamtbetrag samt aller (Zinses-)Zinsen ausgezahlt. Dieses Verfahren wird auch als Aufzinsen bezeichnet und kommt mit einer eigenen Formel, die wie folgt lautet:

Kn = K0 * (1+i)n

Kn ist das Endkapital, welches berechnet werden soll. K0 stellt das Anfangskapital dar. Die Variable n ist in diesem Fall die Laufzeit in Jahren und i der Prozentsatz, wobei es sich lediglich um eine andere – jedoch in der Form gängige – Schreibweise handelt. Statt (1+i)n kann auch (q)n geschrieben werden. Bei q handelt es sich um den sogenannten Aufzinsungsfaktor, bei welchem dem Prozentsatz einfach der Wert 1 hinzuaddiert wird. Bei einem Prozentsatz von 5 % wäre q folglich 1,05.

Beispielrechnung: Der Sparer aus dem letzten Beispiel hat sich umentschieden und möchte sein Kapital (2.000 EUR) in Form von Festgeld anlegen. Auf dem entsprechenden Konto erfolgt eine jährliche Zinsgutschrift und der Zinssatz beträgt 4,5 %. Die Anlagedauer beträgt 5 Jahre. Diese Werte werden nun in die Zinseszinsformel übertragen:

Kn = 2.000 * (1,045)5

Kn = 2.000 * 1,246

Kn = 2.492,36 EUR

Die Zinsen betragen damit insgesamt 492,36 Euro.

Zinsen im täglichen Geschäftsleben

Geld für die Bank, Zinsen für den Sparer: Guthabenzinsen

Wer sein Geld zur Bank bringt, erwartet dafür üblicherweise und unter normalen Umständen eine Gegenleistung. Schließlich nutzt die Bank das geliehene Geld, um ihrerseits Investitionen zu tätigen und damit möglichst hohe Gewinne zu erwirtschaften. Die Vergütung wird als Guthabenzins bezeichnet. Die Höhe des Guthabenzinses ist stark vom Leitzins der Europäischen Zentralbank abhängig. In Niedrigzinsphasen kann es daher sehr schwierig werden, an attraktive Verzinsungen zu gelangen. Bei besonders niedrigen Zinsen können Sparer schon froh sein, überhaupt noch einen Inflationsausgleich zu erzielen.

Der Preis des Geldes: Kreditzinsen

Gemäß Preisangabenverordnung (PangV) sind Banken und andere Kreditgeber in Deutschland dazu verpflichtet, die relevanten Zinssätze in ihren Angeboten deutlich hervorzuheben. Das heißt also, das für Kreditgeschäfte mehrere Zinssätze zum Tragen kommen. Genau genommen handelt es sich dabei um den Sollzinssatz und den effektiven Jahreszins. Gerade für Kreditvergleiche ist es besonders wichtig, die Unterschiede zwischen beiden zu kennen.

Der Sollzins

Der Sollzins bezeichnet die Höhe der Verzinsung eines individuellen Darlehens bzw. Kredits und gibt daher Aufschluss über die dauerhafte Zinsrate, die vom Kreditnehmer im Rahmen der Tilgung an den Kreditgeber zu zahlen ist. Im Regelfall geschieht die Angabe des Sollzinses in Prozent sowie für den Zeitraum von einem Jahr bzw. 12 Monaten. Bei kurzfristigeren Darlehen mit wenigen Monaten Laufzeit, wie sie von Vexcash angeboten werden, wird im Umkehrschluss auch der Sollzins in entsprechend abgewandelter Form ausgewiesen. Da bei der Berechnung des Sollzinssatzes keinerlei Nebenkosten berücksichtigt werden, kann er sich vom Effektivzins zuweilen ganz erheblich unterscheiden. Letzterer zeigt seinerseits die tatsächlichen Gesamtkosten für den entsprechenden Kredit an und enthält neben dem grundlegenden Sollzins ebenfalls Angaben über den Auszahlungskurs, die vom Kreditgeber erhobenen Bearbeitungsgebühren, evtl. anfallende Provisionszahlungen und anderes mehr. Aus diesem Grund eignet sich der reine Sollzins nur sehr bedingt als Entscheidungskriterium für oder gegen einen infragekommenden Kredit, denn auch ein augenscheinlich sehr niedrig angesetzter Sollzins kann durch die Addition von o. g. Kosten zu einem vergleichsweise teuren Darlehen werden. Zielführender ist hier der effektive Jahreszins, bei dem die Faktoren des errechneten Effektivzinses auf die vertraglich festgelegte Zinsfestschreibungszeit aufgeteilt werden. Eine identische Zinsfestschreibungszeit vorausgesetzt, eröffnet sich somit eine objektive Möglichkeit des Kreditvergleichs für den künftigen Kreditnehmer. Für langlaufende Ratenkredite ist der Vergleich des effektiven Jahreszinses also umso empfehlenswerter.

Effektiver Jahreszins

Der effektive Jahreszins ist der zweite Zinssatz, der bei jedem Kreditangebot ausgewiesen werden muss. In den meisten Fällen ist er etwas höher als der Sollzins, was daran liegt, dass in ihn alle weiteren kostenrelevanten Faktoren mit einkalkuliert werden. Zu diesen Faktoren zählen neben dem Sollzins, der hierfür die Basis bildet, beispielsweise Gebühren, Auszahlungskurse (Disagio) und die Tilgung des Darlehens. Der Effektivzins repräsentiert damit also die tatsächlichen jährlichen Kosten, die mit einer Kreditaufnahme verbunden sind. Deswegen eignet er sich auch am besten als Vergleichsmerkmal bei unterschiedlichen Kreditangeboten. Bei vielen Angeboten ist von einem anfänglichen effektiven Jahreszins die Rede. Dies ist dem Umstand geschuldet, dass sich manche Faktoren während der Laufzeit verändern können.

Habenzins

Der Begriff „Habenzins“ ist allgemein bekannt und der überwiegenden Anzahl der Menschen bereits begegnet – sei es im Zusammenhang mit dem eigenen Girokonto oder auch im Rahmen einer Kreditaufnahme bei der Hausbank oder einem anderen Geldinstititut. Es muss jedoch beachtet werden, dass es nicht nur eine Art von Zins gibt, sondern verschiedene Formen existieren. Eine davon ist der sogenannte Habenzins. Beim Habenzins handelt es sich um den gewinnbringenden Zins, der auf ein vorhandenes Guthaben ausgezahlt wird. Die jeweilige Höhe des Habenzinses richtet sich nach den im Vorfeld vereinbarten Konditionen.

Je nach Art der Kontoführung kann die Höhe des Zinssatzes zum Teil erheblich variieren. Dies ist nicht zuletzt auch deshalb der Fall, weil die gesamtwirtschaftliche Entwicklung hierbei eine maßgebliche Rolle spielt. Die klassische sowie nach wie vor recht beliebte und weit verbreitete Form eines Anlagekontos, das sogenannte Festgeldkonto, wirft in der Regel die höchsten Habenzinsen ab. Eine bestimmte Summe wird nach Absprache mit der Bank zu einer genau festgelegten Laufzeit mit einem entsprechenden Zins in einer bestimmten, zuvor definierten Höhe belegt.

Der entsprechende Zins ändert sich während der Laufzeit nicht, die jährlich auf das Konto ausgezahlte Zinssumme ist der Habenzins. Tagesgeldkonto Und Habenzins Ganz ähnlich, wenn auch nicht auf die komplett gleiche Art und Weise, verhält es sich bei einem Tagesgeldkonto. Hier ist es so, dass sich der Zinssatz und damit auch der ausbezahlte Habenzins als deutlich flexibler erweist. Die damit verbundenen Schwankungen sind mitunter erheblich, da der Zinssatz, anders als beim Festgeld, beim Tagesgeldkonto von der Bank täglich geändert werden kann. Je nach Geldinstitut besteht auch die Möglichkeit, ein normales Girokonto zu einem bestimmten Habenzins zu führen.

Überziehungzins

Anders als der an anderer Stelle bereits besprochene Habenzins, der dem Kunden zugutekommt, stellt der sogenannte Überziehungzins ein Ärgernis für den Kreditnehmer dar, das sich bei Nichtbeachtung oder Zahlungsunfähigkeit zu einem handfesten Problem auswachsen kann. Denn: Der Überziehungszins wird bei Überschreitung des zuvor eingeräumten Kreditrahmens fällig und unterliegt in seiner Höhe den vertraglich festgelegten Konditionen der Kontoführung. In diesem Zusammenhang haben bereits viele Kunden von Kreditinstituten eine Kontoüberziehung in Anspruch genommen und den damit verbundenen Überziehungszins entrichtet.

Überziehungszins beim Dispo

Ein sehr verbreitetes Beispiel hierfür ist der sogenannte Dispositionskredit, gemeinhin unter seiner Kurzform Dispokredit bekannt. Üblicherweise bieten Banken für ihre Girokonten entsprechende Kreditrahmen an, eben diese Dispokredite, die dem Kunden einen gewissen Überzug ermöglichen. Die Höhe des Überziehungszinses wird seitens der Bank bestimmt und unterliegt dabei gesetzlichen Höchstgrenzen. Innerhalb dieser steht es der Bank gänzlich frei, einen endgültigen Betrag ihrem eigenen Belieben nach festzulegen. Da die Kunden die Wahl einer Bank nicht selten anhand der Höhe des Überziehungszinses ausrichten, stellt dieser Faktor einen wichtigen Aspekt im Wettbewerb zwischen den Geldinstituten dar. Bedingt durch den gesetzlichen Druck einer Deckelung des Zinssatzes verzichten zwar einige Institute inzwischen auf überhöhte Überziehungszinssätze oder gar komplett auf die Berechnung eines Überziehungszinses, jedoch fallen bei vielen Banken nach wie vor hohe bis horrende Zinsen auf Überziehungen an.

Überziehungszinsen sind oft höher als Sollzinsen.

Ganz gleich, wie hoch die Zinsen ausfallen, eines ist immer gleich: Im Falle einer Überziehung wird immer die tatsächliche Überziehung angerechnet, dies kann auch bei bereits erfolgter Inanspruchnahme eines Kredits der Fall sein. Beispiel: Der Kunde nutzt bereits einen Kredit und überzieht zusätzlich sein Konto. Der Überziehungszins wird dann ausschließlich für den zusätzlich entstandenen Minusbetrag berechnet bzw. er wird zum regulären Kreditzins addiert. Ein Überziehungszins fällt in der Regel deutlich höher aus als der fällige Sollzins, der sich aus den Konditionen eines geschlossenen Kreditvertrags ergibt.

Ein wesentliches Merkmal: Der Überziehungszins variiert in seiner Höhe, wird aber stets exakt auf den Tag genau berechnet. Ein Tag im Minus wirkt sich demnach deutlich bescheidener aus als die Überziehung des Kreditrahmens über einen ganzen Monat. Der Bank steht es frei, bei einer unverhältnismäßigen Überziehung den Verfügungsrahmen zu beschneiden bzw. diese Option ganz zu entfernen. Kunden sollten daher insbesondere bei absehbar längerfristigen Überziehungen Alternativen prüfen und ggf. zu Kurzzeitkrediten oder ähnlichen Lösungen greifen. Auf diese Weise lassen sich zusätzliche Kosten in immenser Höhe durch Überziehungszinsen oder auch weitergehende Schwierigkeiten im Umgang mit dem Kreditinstitut in vielen Fällen vermeiden.