Selbstüberschätzung, erhöhte Geschwindigkeit oder Unaufmerksamkeit: Ein Verkehrsunfall kann schnell passieren. Wer ein Auto besitzt, muss deshalb genau aus diesem Grund eine KFZ-Versicherung abschließen. Doch wie kann die Versicherungsprämie gering gehalten werden? Diese 6 Tipps zeigen Ihnen, wie Sie möglichst wenig Geld für Ihre KFZ-Versicherung ausgeben.

Der Abschluss eines Vertrages über das Smart-Paket ist verpflichtend, wenn Sie die bevorzugte Bearbeitung Ihres Kreditantrages durch die Vexcash AG wünschen. Die Kosten für das Smart-Paket kommen zu den im effektiven Jahreszins angegebenen Kosten hinzu. Da diese Kosten davon abhängen, wie lange Sie das Smart-Paket buchen, ist eine Einbeziehung in die Berechnung des effektiven Jahreszinses nicht möglich.

1. Versicherungen vergleichen

Grundsätzlich gibt es große Prämienunterschiede zwischen den einzelnen Versicherungsanbietern. Deshalb sollte die Autoversicherung nicht überstürzt abgeschlossen werden. Holen Sie verschiedene Angebote ein, bevor Sie eine endgültige Entscheidung treffen.

Versicherungsleistungen lassen sich gut gegenüberstellen. Am besten eignen sich dafür Vergleichsrechner im Internet. Sie müssen dazu nur Ihre fahrzeug- und personenbezogenen Daten angeben. Danach werden Ihnen die kostengünstigsten Versicherungen vorgestellt. Wenn Sie dem Internet nicht trauen möchten, können Sie sich auch von einem Versicherungsmakler beraten lassen.

2. Versicherungsumfang festlegen

Für jedes Fahrzeug muss eine KFZ-Haftpflichtversicherung abgeschlossen werden. Bei einem Verkehrsunfall übernimmt diese alle verursachten Schäden an anderen Fahrzeugen. Damit die entstandenen Kosten für das eigene Auto gedeckt werden, kann zwischen einer Teilkasko- oder Vollkaskoversicherung gewählt werden:

- Teilkaskoversicherung: Sie deckt einen Teil der Schäden ab, die am Fahrzeug durch Umwelteinflüsse (z. B. Brand, Sturm, Hagel, Überschwemmungen) entstehen. Zusätzlich ist das Auto gegen Glasschäden und Diebstahl geschützt.

- Vollkaskoversicherung: Hier sind sämtliche Schäden am Fahrzeug gedeckt. Die Leistungen der Teilkaskoversicherung sind darin enthalten.

Eine umfassende Versicherung lohnt sich in jedem Fall. Die beiden Kaskoversicherungen sind zwar keine Pflicht, dennoch ist es sinnvoll, zusätzlich zur Grundversicherung eine davon abzuschließen. So müssen Sie die entstandenen Schäden am eigenen Auto nicht selbst tragen.

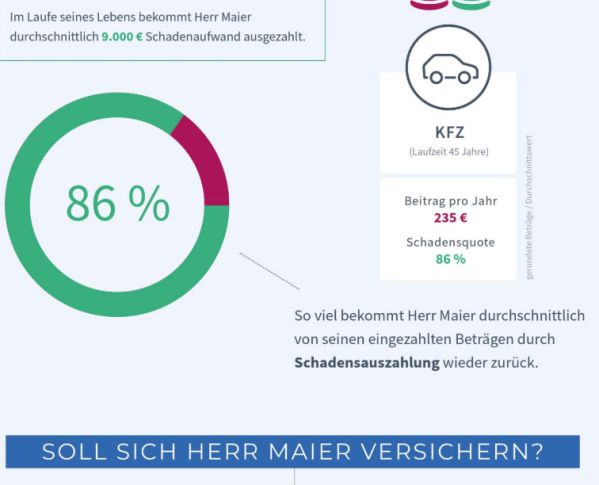

Generell gilt: Bei einer KFZ-Versicherung erhält man mehr Zahlungen als bei anderen Versicherungsformen. Der jährliche Versicherungsbeitrag führt zu einer Schadensauszahlung von

86 %. Die folgende Infografik veranschaulicht, in welchem Verhältnis Kosten und Leistungen stehen:

3. Auto wohlüberlegt kaufen

Der Autokauf muss gut überlegt sein. Das Fahrzeug, für das man sich entscheidet, kann sich nämlich auf den Versicherungsbeitrag auswirken. Typklasse und Treibstoffart entscheiden maßgeblich über die Höhe der Versicherungsprämie.

Die Typklassen spiegeln die Schadens- und Unfallbilanzen von Automodellen wider. Je weniger Schäden mit dem Fahrzeugtyp verursacht wurden, desto geringer ist die Typklasse. Gleichzeitig ist die KFZ-Versicherung günstiger. Aus diesem Grund sollten Sie sich für ein Auto mit niedriger Typklasse entscheiden.

Ob das Auto mit Benzin oder Diesel betrieben wird, spielt ebenfalls eine bedeutende Rolle. Dieselfahrzeuge werden in der Versicherung höher eingestuft als Benziner. Ein Grund ist wohl, dass sich Dieselfahrzeuge sehr gut für Langstrecken eignen. Daher ist das Unfallrisiko größer und somit die Versicherungsprämie höher.

4. Rabatte nutzen

KFZ-Versicherungen bieten viele verschiedene Rabatte, die den Versicherungsbeitrag senken. Sie können unter anderem von einer oder mehreren der folgenden Ermäßigungen profitieren:

- Alleinfahrer-Rabatt: Wenn man ausschließlich selbst mit dem Auto fährt, zahlt man eine niedrigere Versicherungsprämie. Bei mehreren Fahrern hingegen sind die Versicherungskosten wesentlich höher.

- Berufsgruppen-Rabatt: Es gibt bestimmte Berufsgruppen, die weniger für die KFZ-Versicherung bezahlen müssen. Angestellte im öffentlichen Dienst, Beamte und Landwirte gelten als risikoarm: Sie verursachen erfahrungsgemäß wenig Unfälle und zahlen daher weniger für die Versicherung.

- Öko-Rabatt: Ein umweltfreundliches Auto (z. B. Hybrid- oder Elektrofahrzeug) wirkt sich positiv auf die Versicherungsprämie aus. Das Fahrzeug verbraucht weniger Kraftstoff und belastet die Umwelt daher nicht so sehr wie andere Automodelle.

- Wenigfahrer-Rabatt: Je seltener man sein Auto verwendet, desto geringer ist der Versicherungsbeitrag. Wenn man weniger als 15.000 Kilometer pro Jahr fährt, ist das Unfallpotenzial dementsprechend gering.

5. Zusatzoptionen überdenken

Es gibt manche Zusatzoptionen in der KFZ-Versicherung, auf die Sie verzichten können. Je weniger Sie in Anspruch nehmen, desto geringer ist die Versicherungsprämie. Informieren Sie sich deshalb gut beim Versicherungsanbieter darüber. Es könnte empfehlenswert sein, sich beispielsweise gegen die folgenden zwei Zusatzoptionen zu entscheiden.

- Werkstattwahlfreiheit: Hier bestimmt man selbst, in welcher Werkstatt das eigene Fahrzeug repariert werden soll. Dementsprechend zahlt man eine höhere Versicherungsprämie. Sobald man die Werkstattauswahl hingegen der Versicherung überlässt (Werkstattbindung), fallen weniger hohe Kosten an.

- Mallorca-Police: Als KFZ-Versicherung im Ausland ist die Mallorca-Police wichtig. Diese greift bei Schäden, die mit einem Mietwagen im europäischen Ausland verursacht werden. Wenn man allerdings im Ausland nie mit dem Auto fährt, kann man auf diese Zusatzoption verzichten.

6. Saisonkennzeichen wählen

Wenn man mit dem Auto nicht so häufig unterwegs ist, zahlt man eine geringere Versicherungsprämie. Je weniger Kilometer man zurücklegt, desto geringer ist das Unfallrisiko. Das Fahrzeug benötigt deshalb einen niedrigeren Versicherungsschutz. Falls Sie z. B. nur in den Sommermonaten mit dem Auto fahren, lohnt sich ein Saisonkennzeichen.

In diesem Fall meldet man sein Auto als Saisonfahrzeug an. So darf man nur während der angegebenen Saison mit dem Pkw fahren. Der Zeitraum, in dem man das Fahrzeug benutzen will, ist dabei frei wählbar. Mit einem Saisonkennzeichen bezahlt man die KFZ-Versicherungsprämie ausschließlich für den jeweiligen Zeitraum.

Als Fahrzeugbesitzer sollten Sie für den Ernstfall gerüstet sein. Eine umfassende KFZ-Versicherung übernimmt die verursachten Schäden bei einem Verkehrsunfall. Mit den oben gezeigten, hilfreichen Tipps können Sie bei Ihrer Autoversicherung viel Geld sparen.